A partir de hoy los pagos en tienditas o grandes centros comerciales podrán hacerse con un celular y sin efectivo con el sistema de Cobro Digital (CoDi), a través del escaneo de códigos QR y la aproximación de un dispositivo vía NFC (Near Field Communication).

Este método fue creado con la intención de que los usuarios realicen transacciones sin utilizar efectivo.

La plataforma funciona en un esquema 24×7 hasta por un monto de ocho mil pesos, sin pagar comisiones.

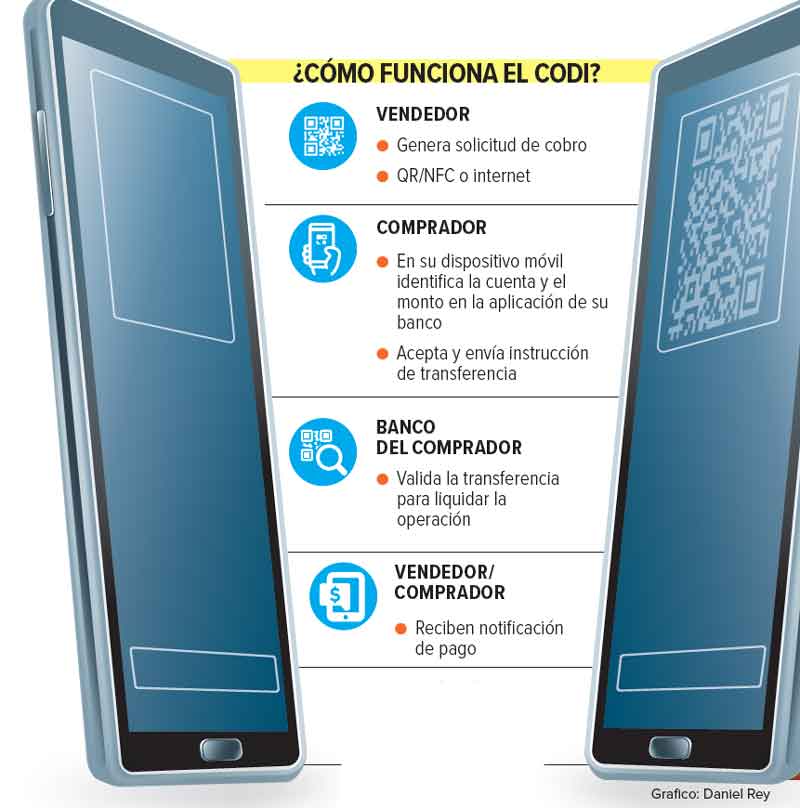

En segundos, el vendedor genera una solicitud de cobro a través de QR, NFC o Internet; el comprador en su dispositivo móvil la escanea, acepta y envía la instrucción de transferencia. El banco valida la transferencia y ambos reciben una notificación.

La plataforma será presentada hoy por autoridades del Banco de México (Banxico) en una conferencia de prensa a la que asistirán su gobernador Alejandro Díaz de León; el presidente de la Asociación de Bancos de México, Luis Niño de Rivera, y el líder de la Asociación Mexicana de Sofipos, David Romero.

HOY COMIENZA LA OPERACIÓN DEL CODI

De los 33 bancos que están obligados a participar en la plataforma de Cobro Digital (CoDi) por tener más de tres mil cuentas, y que comienza operaciones hoy, sólo 16 presentan un avance de 100% de su plan de trabajo. Según información del Banco de México (Banxico), estos participantes con avance completo de del plan de trabajo reportado son Banregio, Bajío, Azteca, Santander, Inmobiliario Mexicano, Banamex, Banco Monex, Afirme, Dondé, ABC Capital, Actinver, Ve por Más, Bansefi, Invex, Scotiabank, Bansi.

33 bancos están obligados a participar al CoDi porque tienen más de tres mil cuentas

Para verificar el buen funcionamiento de CoDi, se realizaron pruebas piloto, que es lo que registra el banco central como avance, en una primera etapa, que comenzó el 29 de abril de este año, algunas instituciones financieras participantes del Sistema de Pagos Electrónicos Interbancarios (SPEI) realizaron de manera voluntaria operaciones reales en un ambiente limitado a ciertos clientes y zonas específicas.

“La participación en el piloto productivo de un mayor número de instituciones financieras permitió identificar áreas de oportunidad para garantizar los beneficios y mejorar la experiencia del usuario en la plataforma CoDi”, estableció el Banco de México.

La segunda etapa comenzó el 18 de julio de 2019 que contemplaba el enrolamiento de comercios y usuarios del sistema financiero, así como operaciones reales en las ciudades de La Paz, Baja California; Progreso, Yucatán y Tulancingo, Hidalgo.

CERTIFICACIÓN

Para obtener la certificación, los participantes debieron solicitar al Banco de México la validación de la funcionalidad implementada en sus aplicativos, ésta consiste en pruebas entre equipos de desarrollo para garantizar que cuentan con lo mínimo necesario para realizar el proceso de certificación de CoDi.

En ese sentido, de acuerdo con información actualizada al 24 de septiembre del Banco de México, son 29 bancos los que tienen 100% en el desarrollo de funcionalidad de CoDi, estos son Banregio, Bajío, Banamex, PagaTodo, Azteca, HSBC, Inbursa, Intercam, BBVA, Coppel, Banco Base, Santander, Banjercito, Bansefi, Multiva Banco, Ve por Más, ABC Capital, Actinver, Invex, Afirme, Autofin, Banorte, Bansi, Banco Monex, Consubanco, Compartamos, Dondé, Inmobiliario Mexicano, Scotiabank.

De esta manera, de acuerdo con la información del banco central, son 17 los bancos que lograron la certificación, mientras que 10 se encuentran en este proceso.

VOLUNTARIOS

En la implementación de CoDi, se integraron varias instituciones de manera voluntaria como STP, sistema para realizar transferencias interbancarias y que es administrado por el Banco de México; Grupo Financiero Mifel; La Sociedad Financiera Popular, Sofiexpress; Banco Finterra, Bankaool; la casa de bolsa Kuspit, Accendo Banco.

Al igual que Grupo Bursátil Mexicano (GBM), especialista en inversiones; Transfer, servicio de envío y recepción de dinero a través del celular; Bancrea; la Sociedad Financiera Popular, UNAGRA, así como la financiera FinComún. De todas ellas son 7 las que están al 100% en el proceso de funcionalidad de CoDi.

Además, el Banco de México, establece que cuatro instituciones que no son participantes del Sistema de Pagos Electrónicos Interbancarios están interesadas en la generación de mensajes de cobro a través de la plataforma CoDi, estas son Clip, IX agency, Chedraui y Walmart.

Hoy, el Banco de México ofrecerá una conferencia de prensa a la que asistirán el gobernador Alejandro Díaz de León; Luis Niño de Rivera, presidente de la Asociación de Bancos de México, y David Romero, líder de la Asociación Mexicana de Sofipos.

PASO A PASO USO DEL COBRO DIGITAL

¿Sin efectivo y quieres pagar un producto o servicio? Hoy el Cobro Digital (CoDi) comenzará a operar en todo el país, así que tienes otra alternativa que no requiere de dinero.

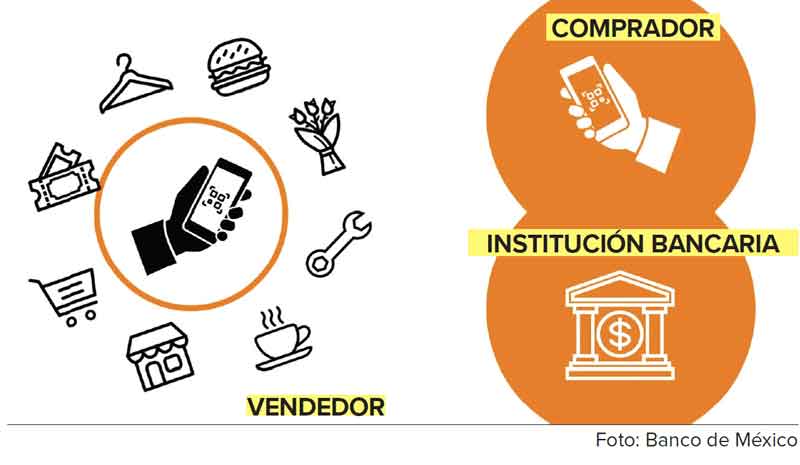

Esta plataforma utiliza la tecnología de los llamados códigos QR o aproximación NFC, lo que permite que tanto los comercios como los usuarios realicen transacciones sin utilizar efectivo.

¿Cómo funciona? El vendedor genera una solicitud de cobro a través de QR, NF o Internet, el comprador en su dispositivo móvil identifica la cuenta y el monto en la aplicación de su banco, acepta y envía la instrucción de transferencia. El banco del comprador valida la transferencia para liquidar la operación, y ambos reciben una notificación de pago.

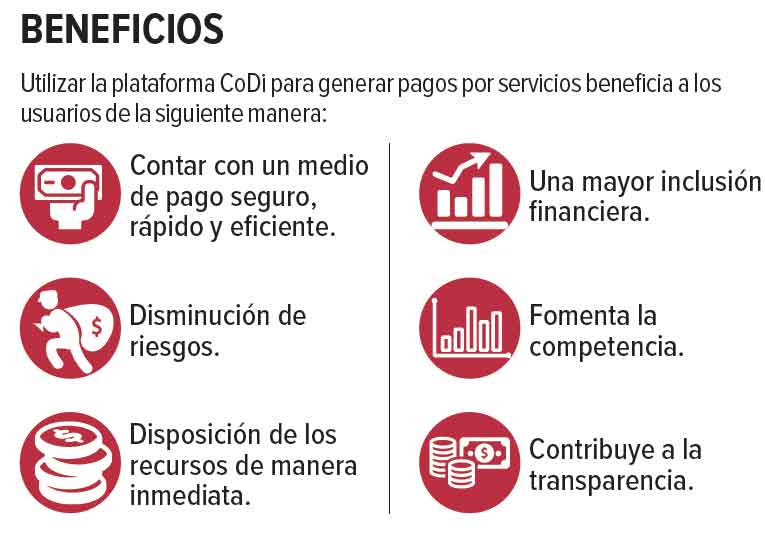

BENEFICIOS DE UTILIZAR CODI

El Banco de México establece que los beneficios por utilizar esta plataforma son:

- Contar con un medio de pago seguro, rápido y eficiente: las transacciones serán realizadas en cuestión de segundos; sin restricción de horario, las 24 horas los 7 días de la semana.

- Disminución de riesgos: dado que las operaciones son explícitamente aceptadas por el comprador, se evitan los contracargos.

- Disposición de los recursos de manera inmediata: igual que las transacciones en efectivo.

- Una mayor inclusión financiera: al permitir que los comercios, por ejemplo, tu tiendita de la esquina, puedan aceptar pagos electrónicos sin costo. Por otro lado, permite ofrecer servicios financieros a la medida de cada persona.

- Fomenta la competencia: permite que nuevos proveedores servicios ofrezcan distintos medios de pago a los clientes.

- Contribuye a la transparencia: al ser pagos electrónicos se contribuye a la reducción de la corrupción.

LOS CONCEPTOS

Los vendedores, podrán previo al envío de los mensajes de cobro ingresar los siguientes campos:

- Monto. Podrán incluir desde un centavo hasta el monto máximo que su banco les permita, este último no podrá ser menor a 8 mil pesos. En adición a lo anterior el mensaje de cobro puede no incluir el monto en cuyo caso el comprador introducirá el mismo.

- Concepto de pago. Texto que el vendedor podrá usar para identificar el motivo del pago.

- Referencia numérica. Número que el vendedor podrá usar como identificación adicional del pago.

- Vigencia. Periodo en que el mensaje de cobro podrá ser procesado. El vendedor podría elegir no incluir una vigencia.

{kind=link}