Netflix, Amazon Prime Video, Clarovideo, Blim, Apple TV, Acorn TV, entre otros servicios de streaming tipo OTT (Over The Top), ya alcanzan 24.8% de penetración en los hogares mexicanos, lo que representa llegar a la mitad de la de la televisión de paga, un hito conseguido en apenas ocho años.

Y, pese a un inminente gravamen a algunas de estas plataformas para el siguiente año (al ser consideradas para cumplir con su respectiva recaudación fiscal), de acuerdo con lo planteado en la Iniciativa de Decreto de la Ley de Ingresos del Paquete Económico 2020, el hecho es que los usuarios mexicanos cada día las prefieren más, incluso a veces sobre la TV de paga.

Si bien la televisión abierta sigue siendo el servicio audiovisual por excelencia, estos nuevos jugadores se han posicionado como un fuerte y creciente competidor, a pesar que para contar con estos, se requiere de conexiones de internet con capacidades medianas y pagos mensuales para su utilización.

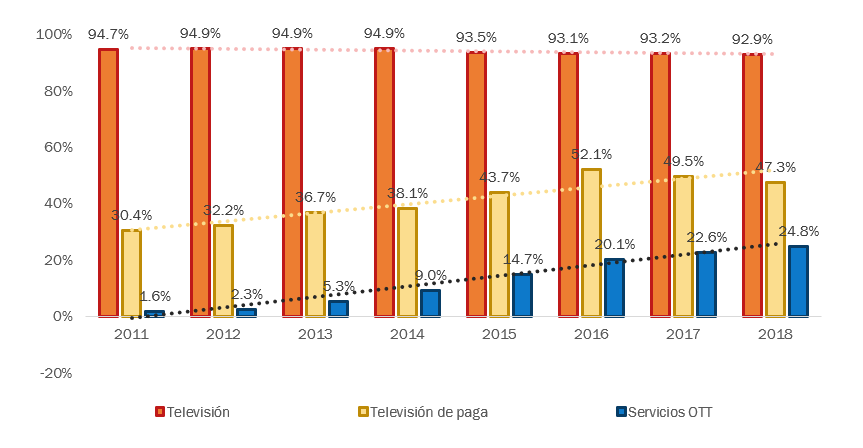

Aunque la TV abierta continúa siendo el servicio audiovisual por excelencia (92.9% de los hogares tienen acceso a ella), en tan sólo ocho años, las plataformas OTT alcanzan un nivel de adopción en hogares (24.8%) superando la mitad del nivel de la la TV de Paga (47.3%).

“Así, la penetración de plataformas OTT pasó de 1.6% del total de hogares en 2011 a 24.8% en 2018. La creciente competencia por atracción y captura de audiencias se ha traducido en una reducción en la penetración de la TV abierta y de paga entre los hogares en años recientes,” detalla Radamés Camargo, analista de The Competitive Intelligence Unit (The CIU).

Acceso a Contenidos Audiovisuales en Hogares

(Proporción del Total de Hogares, %)

Gráfico: The Competitive Intelligence Unit

Aunque la TV abierta continúa siendo el servicio audiovisual por excelencia (92.9% de los hogares tienen acceso a ella), en tan sólo 8 años, las plataformas OTT alcanzan un nivel de adopción en hogares (24.8%) cercano a la mitad del que alcanza la TV de Paga (47.3%), señala el estudio Ecosistema de Plataformas de Acceso a Contenidos Audiovisuales, de la firma.

Así, la penetración de plataformas OTT pasó de 1.6% del total de hogares en 2011 a 24.8% en 2018. La creciente competencia por atracción y captura de audiencias se ha traducido en una reducción en la penetración de la TV abierta y de paga entre los hogares en años recientes.

Demanda de Contenidos Audiovisuales por internet

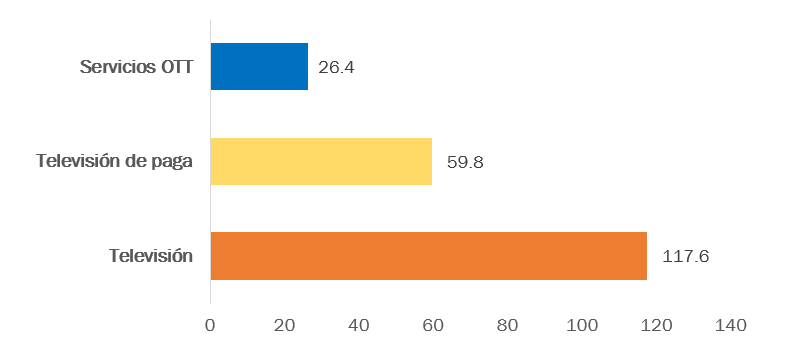

En otras palabras, la creciente oferta y preferencia de contenidos originales en plataformas OTT, se traduce a que el volumen de usuarios de estas (26.4 millones en 2018) se aproxima cercanamente a la mitad de aquellos que visualizan contenidos audiovisuales en TV de paga (59.8 millones).

La exclusividad de contenidos difundidos a través de internet les ha permitido a estas plataformas ganar terreno en términos de usuarios frente a otros servicios audiovisuales.

Usuarios de Servicios de Contenidos Audiovisuales, 2018

(Millones)

Gráfico: The Competitive Intelligence Unit

Así, el consumo de contenidos audiovisuales por internet sigue una trayectoria al alza, mientras que aquel a través de servicios tradicionales se ha reducido en los últimos años.

La tendencia al alza en la inversión dedicada a la generación de nuevos contenidos originales y mejora en la experiencia de usuario en las plataformas de video por internet ha impulsado la base de suscripciones a éstas.

Expansión de Plataformas de Video por internet: Suscripciones

De esta manera, entre 2012 y 2019, se estima que el número de suscripciones a plataformas OTT se multiplicarán por más de 13 veces, al pasar de 0.7 a 9.4 millones. En 2019, incrementarán 9.3%, en línea con el lanzamiento de nuevas alternativas de consumo (por ejemplo, StarzPlay y Apple TV+) y renovación de otras ya disponibles en el mercado (Blim).

“A partir de lo anterior, es manifiesto que estas alternativas de consumo por internet han ganado terreno en el ecosistema de plataformas de contenidos audiovisuales. Con coeficientes de crecimiento anual significativos y marcados esfuerzos de inversión, publicidad y mejora de experiencia de usuario para atraer y capturar la atención de las audiencias mexicanas”, señala el analista.

La incursión de nuevos jugadores y ofertas de contenidos no sólo habrá de modificar la estructura competitiva del mercado, sino que adicionalmente, fomentará la creación de suscripciones y generación de nuevos canales de ingresos para empresas tecnológicas y de contenidos que han incursionado en este mercado.

{kind=link}